No hagas tonterías”. Esta frase, que se suavizó a “no hagas eso”, fue lo que se conoció como la “doctrina Obama”. Reflejaba las lecciones que Barack Obama aprendió de la innecesaria Guerra de Irak de su antecesor en la Casa Blanca. Para muchos, la doctrina era derrotista. En la actualidad, yo le veo sus méritos. Sería maravilloso ver acciones inteligentes frente a nuestros numerosos retos. Su aplicación al día de hoy supondría un alivio.

Este es el caso, sobre todo, de la economía mundial. Como señaló Kristalina Georgieva, la nueva directora general del Fondo Monetario Internacional (FMI), en su estreno en la cumbre anual que se celebró la semana pasada en Washington: “En 2019 esperamos un crecimiento más lento en casi 90% del mundo. La economía mundial atraviesa una desaceleración sincronizada”. Un estudio conjunto elaborado por la Brookings Institution y el Financial Times es aún más desalentador, ya que describe la situación como un “estancamiento sincronizado”.

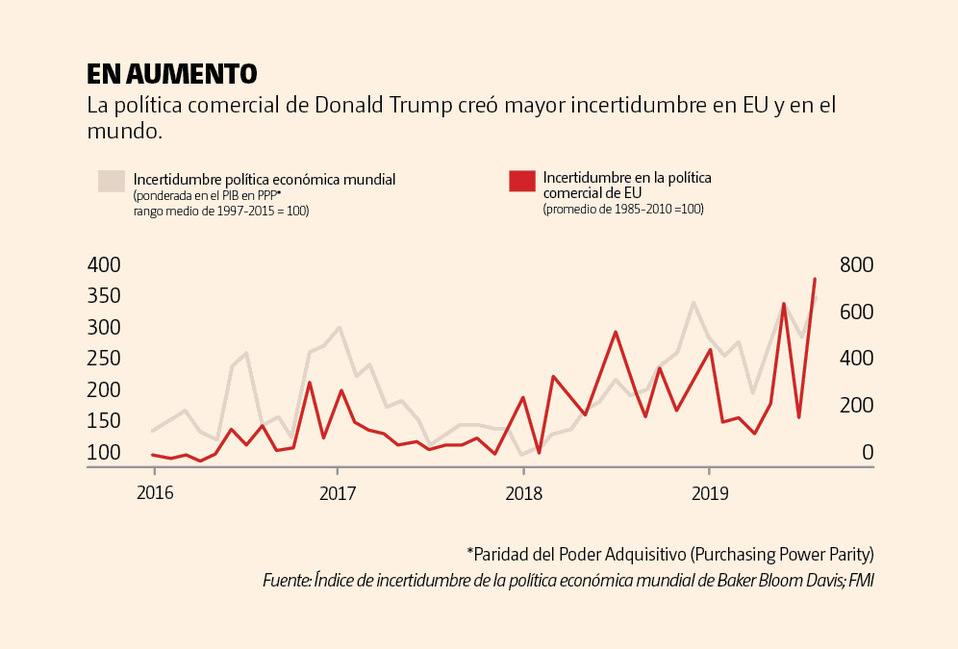

¿Qué provoca esta desaceleración, especialmente marcada en la industria y el comercio? Gran parte de la respuesta parece ser la creciente incertidumbre. Esta, dicen los autores de Brookings, se debe a las “tensiones comerciales persistentes, a la inestabilidad política, a los riesgos geopolíticos y a la preocupación sobre la eficacia limitada de los estímulos monetarios”. Esa incertidumbre, señala Gavyn Davies, se “arraigó”.

En su último informe sobre Perspectivas de la Economía Mundial, el FMI prevé un crecimiento de la producción mundial de solo 3% este año, en comparación con 3.6% en 2018. En las economías de altos ingresos, el crecimiento agregado previsto es de 1.7%, una caída con respecto al que registró el año pasado (2.3%).

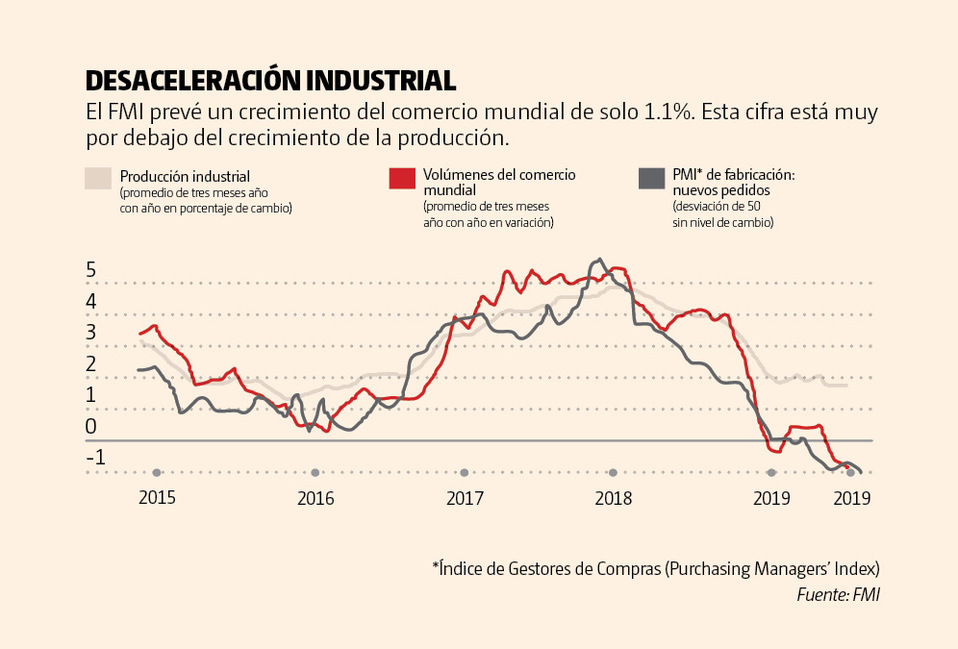

En las economías emergentes, la caída será de 4.5% el año pasado a 3.9% este año. El crecimiento del comercio mundial se proyecta en solo 1.1%, en comparación con 3.6% el año pasado. Esta cifra está muy por debajo del crecimiento de la producción, lo que implica una desglobalización, al menos en lo referente al comercio.

El Dato.3.9%

será el crecimiento de la producción en las economías emergentes en 2019

Un horizonte desalentador

Los riesgos son un factor negativo. Los conflictos comerciales entre Estados Unidos (EU) y sus principales socios podrían empeorar. De ser así, las cadenas de suministro integradas, sobre todo las de los productos de alta tecnología, podrían alterarse gravemente.

El Brexit puede ser caótico. Además abundan los riesgos geopolíticos, especialmente en Medio Oriente, pero también en Asia. Por encima de todo, las relaciones entre EU y China están empeorando. Existen, además, fragilidades financieras significativas, notablemente la elevada deuda de las corporaciones no financieras. La amenaza de los ataques cibernéticos persiste, al igual que del terrorismo a gran escala. Y seguimos sin poner freno al cambio climático.

Resulta deprimente que gran parte de las amenazas para la economía mundial se deban a “tonterías”. La política comercial de presidente de EU Donald Trump está destrozando los pilares del sistema comercial posterior a la Segunda Guerra Mundial, creando una enorme incertidumbre en la búsqueda del absurdo objetivo del equilibrio bilateral. El Brexit es una tontería: destruirá una fructífera asociación con los vecinos y socios del Reino Unido. Las fricciones entre Japón y Corea del Sur también son tontas: debilitan a ambos países en una región cada vez más dominada por China.

De forma colectiva estamos jugando con fuego. Y lo que es peor, lo hacemos en un edificio inflamable. Como explica Lawrence Summers, el peligro no es tanto una desaceleración económica mundial, sino la dificultad de responder eficazmente. El reciente cambio en la política de la Reserva Federal (Fed) de EU hacia tasas más bajas y la caída de las expectativas para las tasas de interés son especialmente elocuentes. Incluso en EU era imposible que la Fed subiera las tasas a corto plazo por encima de 2.5% en este ciclo, antes de recortarlas. Por su parte, el margen de respuesta que tienen otras grandes economías de altos ingresos es aún más limitado.

Esto nos dice que la demanda agregada estructuralmente deficiente (sobre la que algunos de nosotros llevamos escribiendo desde antes de la crisis financiera de 2007 al 2008) sigue siendo generalizada. Lo que nos obliga a reconocer no solo la tontería “nacionalista-populista-proteccionista” ya señalada, sino también la tontería de la “austeridad como religión secular”, igual de letal. Todo ello se refleja no solo en la política monetaria agresiva, rechazada con acierto por el expresidente del Banco Central Europeo, Jean-Claude Trichet, sino en la negación a aceptar la alternativa: la política fiscal. La gente está petrificada por el endeudamiento del gobierno, aunque los bancos estén preparados para pagar por el privilegio.

No todo es obscuridad

Es economía elemental que los precios son importantes. Lo que resulta sorprendente es que las seis mayores economías de altos ingresos puedan financiarse a 30 años a una tasa nominal fija cercana a 2%, o inferior, y por lo tanto a tasas reales entre cero y negativas, siempre y cuando los bancos centrales cumplan con sus objetivos de inflación.

Para creer que es imposible gestionar unos préstamos sustanciales en esas condiciones, hay que ser desesperadamente pesimista acerca de las perspectivas de crecimiento. Ese sería el caso si la financiación se utilizara para producir activos humanos, intangibles y físicos de alta calidad.

La fijación en eliminar los déficits presupuestarios, en este contexto, es una tontería. Si las tasas suben nuevamente, sería el reflejo de que se perciben oportunidades mejores y justificaría (y facilitaría) contener el gasto público. Por su parte, el bajo costo de los préstamos previos se congelaría. Además, como señala Olivier Blanchard, es inusual que las tasas de interés sean inferiores a la tasa de crecimiento. La actualidad parece una versión extrema de esta realidad.

Son tiempos frágiles. Algo de eso refleja en parte la oleada de nacionalismo populista que se extiende por los países de altos ingresos. Pero también es el reflejo de una ortodoxia estéril. Una desaceleración moderada es una cosa. Pero una fuerte desaceleración que nos negamos a abordar, por tonterías, sería otra cosa completamente distinta.

Como expone Georgieva, necesitamos un “compromiso renovado con la cooperación internacional”. Este también es el tema de un compendio reciente del Bretton Woods Committee. Sin embargo, en la actualidad eso podría resultar demasiado ambicioso. Pero al menos podríamos dejar de hacer tonterías.