Los estantes que normalmente están llenos de productos de papel en los supermercados Albertsons ahora están vacíos, pues los consumidores de Estados Unidos (EU) están acumulando rollos de papel higiénico.

No es la especie de reto que el minorista con sede en Boise, Idaho, esperaba enfrentar este año. Los ejecutivos de Albertsons estuvieron enfocados en una salida a bolsa que haría que las acciones del grupo, con respaldo de Cerebrus, operaran en la Bolsa de Valores de Nueva York junto con nombres de primer nivel como American Express y Johnson & Johnson.

El 6 de marzo dieron a conocer sus planes para la Oferta Pública Inicial, pero menos de una semana después, los banqueros de Bank of America (BofA) llamaron al director ejecutivo Vivek Sankaran por una razón muy diferente.

Con la incertidumbre que provocó la crisis del coronavirus (Covid-19), Albertsons quería efectivo, y mucho. Para el 18 de marzo, recurrió a una línea de crédito por 2,000 millones de dólares (mdd). Podía solicitar aún más en los días posteriores.

El seguro de liquidez

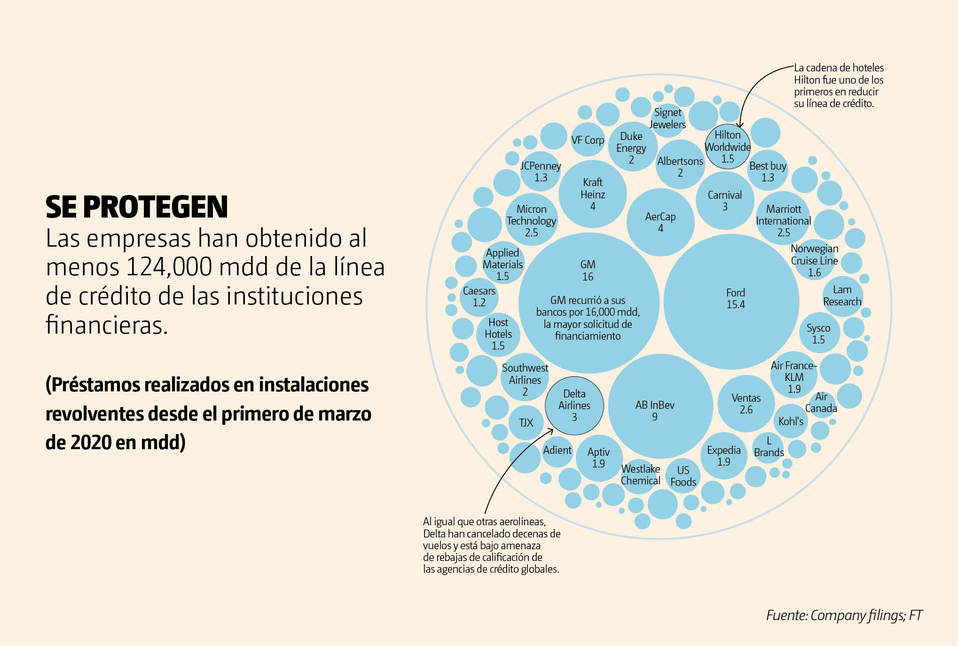

Durante las últimas tres semanas, más de 130 compañías en Europa y el continente americano dispusieron al menos de 124,100 mdd de sus bancos, según un análisis de divulgaciones públicas que realizó el FT. La verdadera cifra probablemente sea mucho más grande, ya que las compañías que operan en los mercados de valores no necesitan informar inmediatamente de las disposiciones y los grupos de capital privado a menudo no tienen la obligación de anunciarlas en lo absoluto.

Cuando el mundo estaba inundado de liquidez, los bancos ofrecían facilidades de crédito revolvente de bajo costo—como una tarjeta de crédito— como un beneficio para obtener otros negocios. Los bancos creían que la mayoría nunca se utilizaría en su totalidad; tal era el estigma de que las grandes compañías dispusiera de ellos.

Pero el crédito ahora es más difícil de conseguir. El mercado de bonos corporativos de EU de 10 mdd, donde los inversionistas habían aceptado con entusiasmo las ofertas de deuda incluso de las compañías más inestables, ahora está reservado para los más conocidos y financieramente sólidos, como Walt Disney, Coca-Cola y UPS. El mercado de bonos a corto plazo también se congeló, por lo que se requiere de una cirugía de emergencia por parte de la Reserva Federal de EU (Fed).

Entre los primeros en recurrir a las líneas de crédito en esta crisis se encuentran compañías como Norwegian Cruise Line y Hilton Worldwide, que se vieron gravemente afectadas por la pandemia mundial de salud cuando los clientes cancelaron sus viajes. Pero casi todas las demás industrias le siguieron.

El grupo automotriz Ford tomó prestados 15,400 mdd y anunció que cerraría las fábricas para conservar efectivo; el grupo cervecero Anheuser-Busch InBev recaudó 9,000 mdd cuando se cerraron los grifos; y TJX, el propietario de TJ Maxx, y Kohl's, dispuso de 1,000 mdd para cada uno cuando cerraron tiendas.

“La economía realmente está sufriendo. Golpeó un iceberg y francamente nadie sabe cuánto durará esto”, dice Carlos Hernández, presidente ejecutivo de banca de inversión global en JPMorgan Chase. “No es poco razonable suponer que más empresas recurrirán a sus líneas de crédito”.

Según el análisis de FT, el banco de Hernández ha recibido más llamadas sobre líneas de crédito que cualquier otro. JPMorgan tenía casi 367,000 mdd en compromisos no retirados con clientes corporativos a finales del año pasado, equivalentes a más de 13% de su balance de 2.7 mdd.

BofA, Citigroup y Wells Fargo juntos proporcionaron 1.2 mdd de líneas, mientras que Morgan Stanley y Goldman Sachs tenían un total combinado de 260,000 mdd, según las presentaciones recientes ante los reguladores de valores de EU.

Esto refleja el hecho de que los bancos todavía son “la principal fuente de seguro de liquidez” para las empresas de EU, según Sascha Steffen, un profesor de la Escuela de Finanzas de Frankfurt y Viral Acharya de la NYU, quienes estudiaron cerca de 1 mdd de líneas de crédito de las que no se dispuso en poder de más de 2,400 grupos estadounidenses. Eso quedó claro cuando el colapso del mercado comenzó el 21 de febrero y se hundieron los mercados de bonos corporativos, préstamos y acciones.

“No puedo recordar una semana tan loca o estresante, siento como si no me hubiera despegado del teléfono desde las cinco de la mañana del lunes pasado”, dice Scott Barshay, abogado corporativo de Paul Weiss. “A diferencia del 11 de septiembre o la crisis financiera de 2008 y 2009, esta es una crisis para las empresas en cada uno de los sectores de la economía: todos están lidiando con la forma de tomar decisiones comerciales cuando la mayoría de las empresas cierran y no tienes idea de cuándo vas a regresar”.

Las grietas en el mundo corporativo

Algunas compañías, como Albertsons, aprovecharon sus líneas de crédito para obtener suficiente efectivo, incluso cuando sus operaciones seguían avanzando. Varios grandes grupos, entre ellos Mondelez International, establecieron nuevas líneas de crédito para utilizarlas en caso de que empeorarán los mercados financieros. Otras compañías, con mucho más tensión, recurrieron a sus créditos en previsión de incumplimiento de los compromisos de deuda, lo que permitiría a los bancos cortar el efectivo.

“La velocidad a la que las compañías están disponiendo de las líneas de crédito es más rápida que la que hemos visto antes”, dice Steffen. Si los mercados de crédito se vuelven aún más difíciles, las disposiciones podrían acelerarse, agrega.

Los principales financieros advierten que ya se empiezan a formar grietas en el mundo corporativo y que lo peor está por venir. Los analistas de la agencia de calificación crediticia S&P Global han estado trabajando sin parar, rebajando la calificación de 121 compañías y advirtiendo sobre las perspectivas de otros 176 grupos, en parte, debido a la pandemia sanitaria mundial.

Los rivales de la calificadora Moody's estiman que hay una deuda con valor de 235,000 mdd que vence este año y que se debe pagar o refinanciar, con 345,000 mdd más que vencen en 2021. El aumento de los costos de los préstamos presionará las finanzas de las compañías después de un periodo en que las multinacionales se enfrascaron en una fiebre de deuda, y se espera que aumenten los inclumplimientos de pagos.

“Nunca hemos estado en un entorno con cero ingresos”, dijo Bruce Mendelsohn, quien dirige el negocio de asesoría de reestructuración en el banco de inversión especializado Perella Weinberg Partners. “Es un importante cambio de paradigma. Estamos ayudando a todo tipo de empresas, sobre todo con acceso al capital: líneas de crédito, créditos revolventes, lo que sea”.

“Estuve presente durante la caída del mercado de valores de 1987, viví la burbuja de las puntocom, luego llegó el 11 de septiembre y más recientemente la crisis financiera de 2008. Esto tiene el potencial de ser mucho más devastador”, agregó Mendelsohn.

Hasta ahora, el sistema bancario ha sido capaz de manejar la tensión del torrente de solicitudes de capital, incluso cuando los funcionarios de préstamos y los banqueros las procesan desde sus casas. Altos ejecutivos de varios de los bancos más grandes le dijeron al FT que podían hacer los cheques, incluso si se solicitaba 100% de sus líneas de crédito no utilizadas. Incluso si ese fuera el caso, podría haber un impacto negativo en otros préstamos, especialmente si aumentan los temores sobre la capacidad de las empresas de pagar sus líneas de crédito.

“Los bancos tienen la capacidad de hacer frente a esas disposiciones, pero les quita su capacidad de prestar en otras áreas”, dice Bradley Rogoff, estratega de crédito de Barclays. “El riesgo es que si el capital bancario se ve limitado con los créditos revolventes. entonces no pueden prestar. Tienen el capital pero no pueden hacer nada con él”.

SRGS/YVR