Por muchos años, la corbata marcó la formalidad del sistema financiero.Sin embargo, una generación de expertos en tecnologías de información, emprendedores y reguladores del sector buscan estar más cómodos mientras festejan los dos años de la entrada en vigor de la Ley Fintech en México.

Con una inversión histórica de casi 1,300 millones de dólares (mdd) y la creciente presencia de “neobancos” en el país, la tendencia aumenta por la pandemia de coronavirus (Covid-19). “México es muy atractivo para el sector, por el tamaño del mercado y el beneficio que dan los servicios financieros digitales. Hay mucho espacio para crecer y la regulación es el primer paso”, afirma Sergio Dueñas, director de Mercado Pago México.

Dueñas destaca la ventaja competitiva que la regulación brinda a México, al ser el segundo país con más empresas fintech de Latinoamérica, 249, que representan más de 16 % de los 8,000 mdd invertidos en la región.

La Comisión Nacional Bancaria y de Valores (CNBV) registra 200 tecnofinan-cieras que cumplen con la regulación, aunque el Radar Fintech de Finnovista y el Banco Interamericano de Desarrollo (BID) reporta 441 empresas emergentes o startups, un crecimiento anual de 14 %.

Efecto pandémico

A diferencia de lo sucedido en industrias como de la música, que resistieron la ole innovación hasta ser derribados por ella, los bancos y negocios afines han abrazado con entusiasmo a los empren-dimientos tecnofinancieros.

En el estudio Global FinTech Report 2019, realizado por PwC, se encontró que entre 2012 y 2019 estos emprendi-mientos recibieron recursos por más de 40,000 mdd en todo el mundo.

“Las instituciones financieras tradicionales están adoptando a la industria tecnofinancie-ra para establecer alianzas y encontrar eficiencias operativas, y responder a las demandas de los clientes en formas cada vez más innovadoras”, indica el estudio.

La innovación en los medios de pago es una de las áreas más prometedoras para la tecnología financiera, en especial en países como México, donde el efectivo sigue siendo el medio de pago más usado

ya que solo 10% de la población del país recibe sus sueldos en forma de depósito bancario, según el estudio Global Cash Index Mexico Edition.

Eso no va a desaparecer, pero ante la necesidad de hacer pagos digitales y la imposibilidad de ir a los bancos, los usuarios reconocieron las ventajas del dinero electrónico.

“A nadie le gusta perder tiempo en bancos, hacer filas para pagar servicios y ahora tampoco querrán tanto efectivo porque es sucio y puede tener contaminantes”, detalla Cristian Huertas, CEO en México de Bnext, fintech española que en enero otorgó su primera tarjeta de débito digital en el país y ahora maneja 100,000 cuentas, con la próxima meta de alcanzar 1 millón de clientes entre México y España.

Un cambio de hábito surge cuando las personas se dan cuenta de las ventajas que trae la alternativa. Hoy ya nadie querrá renunciar a las comodidades que ofrecen las financieras tecnológicas.

Esta tendencia solo crecerá tras la pandemia de Covid-19, prevé el directivo de Mercado Pago, considerada la mayor compañía fintech de origen latinoameri-cano de la región, con más de 3 millones de transacciones diarias.

“Hemos visto que hay mucha más apertura, la gente se ha vuelto mucho más digital y creo que en ese sentido, nosotros estamos dándole ese valor a la gente, de que le podemos ayudar a que siga una vida relativamente normal”, indica Dueñas.

En esto coincide Cristian Huertas, de Bnext. “Fue muy potente la pandemia para que las personas modificaran sus hábitos o más bien para que derrumbaran mitos muy importantes, como la creencia de que comprar en línea es inseguro.

La gente, al estar confinada, no tuvo otra opción que pedir cosas en línea”, dice el emprendedor financiero.

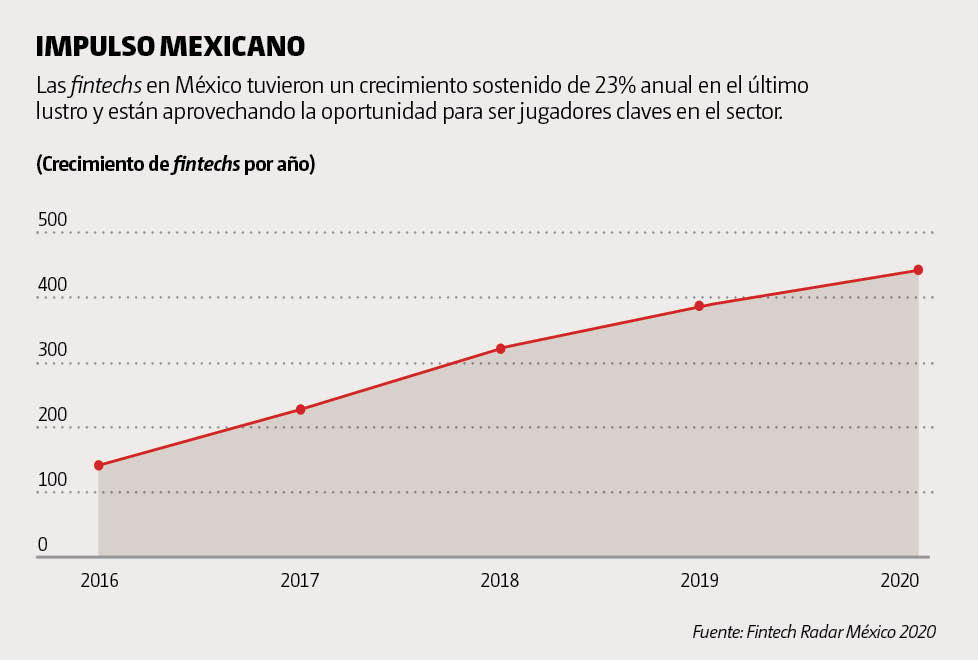

Según el Termómetro Fintech elaborado por banco Santander, Finnovista y Google, el valor anual de las opera-ciones fintech es de 68,409 millones de pesos (mdp) (casi 3,060 mdd) con 4.7 millones de usuarios y una maduración del ecosistema de 48%.

El sector tiene un crecimiento medio anual de 23%, proporción que se espera aumente este año por quienes buscan otras alternativas digitales por el ais-lamiento. “Nosotros le ofrecemos a los usuarios un producto sin ataduras, que se pueda abrir de manera completamente digital y que se pueda atender también de manera completamente digital”, se-ñala el directivo de Bnext.

Orgullo mexicano

Uno de los emprendimientos en este sector es Conekta, una plataforma electrónica que ofrece el servicio de pagos en línea de un producto o servicio.

Actualmente, esta herramienta habilita la plataforma de OXXO Pay para realizar pagos en más de 18,000 sucursales de la cadena de comercio minorista, propiedad del conglomerado FEMSA.

Conekta busca resolver uno de los cuellos de botella en las transacciones en línea en México: la falta de confianza.

De acuerdo con Cristina Randall, cofundado-ra de la aplicación, “hasta 5% de los usuarios de servicios de comercio electrónico tienen desconfianza de la contraparte”. Por ello, la empresa fundada en 2013 atrajo el interés de FEMSA que, además, fue el primer inversionista de Conekta y para quien han trabajado en exclusiva desde entonces.

“Habilitamos a personas que no tienen acceso a cuentas bancarias para que puedan adquirir productos que en otras condiciones requieren de tarjetas de crédito o débito, al pagar directamente en cualquier sucursal de OXXO boletos u otro tipo de productos”, dice Randall.

No todos los emprendedores tecnofi-nancieros son jóvenes recién salidos de la universidad. Es el caso de Anabel Pérez, fundadora y directora general de Novo-Payment, empresa que busca mejorar el movimiento de datos dentro de las insti-tuciones bancarias.

Utiliza el paradigma llamado Open Banking, que comunica a los diversos sistemas de información dentro de las empresas financieras para mejorar sus procesos de transacción, por medio de códigos llamados Interfaz de Programación de Aplicaciones (APIs.

“De frente al público, los bancos parecen tener la última tecnología, pero en sus entrañas conviven tecnologías y sistemas de información distintos y algunas veces incompatibles entre sí”, dice Anabel, quien se decantó por el emprendimiento luego de una larga carrera en institucio-nes financieras en Latinoamérica.

El espacio para la innovación en el sector financiero permite incluso la entrada de jugadores que provienen de áreas distintas a las finanzas, como es el caso de KarmaPulse, empresa dedicada al análisis conversacional en redes sociales, que ha trabajado con instituciones como Credit Suisse y Santander.

Ximena Íñigo, directora general de esta startup, dice que “las redes sociales se han convertido en una ventanilla de servicio al cliente y las instituciones financieras pueden usar la información de estas plataformas para diseñar productos novedosos, con base en las necesidades expresadas por potenciales clientes de las empresas”.

El Dato.1,300mdd

fue la inversión a las fintechs en México en dos año

Los neobancos

México tiene la más alta presencia de fintech extranjeras de la región, lo que incrementa la competencia.

Un ejemplo es Oyster, un neobanco con origen en Silicon Valley, California, que encuentra en México una oportunidad por su regulación “tan progresiva”, cuenta su cofundador y director general, Vilash Poovala.

“No pudo haber llegado en un mejor momento para México, nadie pudo haber previsto la crisis económica y la pandemia, pero ahora mucha gente se está benefi-ciando del hecho que hay compañías de billeteras electrónicas que ayudan a los consumidores”, dice.

Los neobancos son empresas fintech que ofrecen productos financieros a personas que suelen estar fuera del sistema bancario, explica el director de Oyster, que se enfoca a emprendedores, y pequeñasy medianas empresas (PyMes).

Tan solo en México solo 47 % de la población tiene una cuenta bancaria. Por ello, los empresarios recalcan la importancia de la inclusión financiera en México, donde 52% del Producto Interno Bruto depende de las pymes.

Ante este panorama, el sistema bancario del país “está roto”, sentencia el emprendedor estadounidense. “México es uno de los muy pocos países en los que los pequeños negocios tienen tanta influencia y, aun así, la habilidad de acceder a un producto financiero aún es pobre”, señala Poovala.

A dos años de ser aprobada, la Ley Fintech permite la inclusión financiera al tiempo que garantiza la estabilidad y permanencia de las empresas en el país, ya que el horizonte para el sector tecnofinanciero en México es más que positivo al ser el segundo mercado más importante en Latinoamérica, después de Brasil.

El sector tecnofinanciero llegó para quedarse y ha terminado por dejar las corbatas en el clóset, solo para los festejos de fin de año.